Экономический вклад в войну

В 2021 году 10,3% ВВП Украины было получено благодаря горно-металлургическому комплексу (ГМК) — эта оценка учитывает продукцию, произведенную горными и металлургическими предприятиями, услуги и продукты, произведенные смежными предприятиями, предприятиями-подрядчиками по заказу ГМК, а также расходы работников горно-металлургических предприятий для удовлетворения своих потребностей. То есть вклад металлургии в экономику Украины комплексный и разноплановый.

Доля горно-металлургического комплекса в экспорте товаров в 2021-м составила почти 33% — это $22,2 млрд валютной выручки, которые поступили в Украину, помогли наполнить бюджеты разных уровней и поддержать финансовую стабильность в стране. По расчетам «ГМК Центра», в 2021 году металлургические предприятия уплатили около $3,5 млрд налогов и сборов, которые способствовали выполнению государственными органами своих функций.

Фактически металлургия — не отдельная отрасль, а целая экосистема экономической активности. Сталь — это основа для машиностроения, строительства, энергетики и оборонной промышленности. По нашим расчетам, до войны каждый металлург обеспечивал работой еще четырех человек в других отраслях. Фактически каждый тринадцатый наемный работник в Украине имел отношение к металлургии.

Металлургические комбинаты формировали экономическое ядро крупных промышленных центров — Запорожья, Днепра, Кривого Рога, Мариуполя. Каждое предприятие — это тысячи прямых рабочих мест. В частности, до войны на «Азовстали» работало 10,7 тыс. человек, на ММК им. Ильича — 14 тыс. человек, на «АрселорМиттал Кривой Рог» — 19,5 тыс. человек. В нескольких регионах (Донецкая, Днепропетровская, Запорожская и Полтавская обл.) металлургия стала фактически градообразующей индустрией, от которой в значительной мере зависела работа местной экономики, в частности сфера услуг.

Последствия военных действий

В результате украинская экономика понесла значительные потери. Были разрушены старые экономические связи. «Азовсталь» и ММК им Ильича, на которые приходилось 40% производства стали в стране, находятся на оккупированной территории. Из-за этого Украина потеряла 40% экспорта чугуна, 30% экспорта горячекатаного рулона и 30% экспорта холоднокатаного рулона.

В целом вклад металлургии в экономику Украины по итогам 2024 года сократился до 7,2% ВВП. Доходы от экспорта горно-металлургической продукции составили $6,4 млрд, что эквивалентно 15,4% украинского экспорта товаров. В прошлом году предприятия ГМК уплатили около $1 млрд налогов и сборов в бюджеты разных уровней.

Несмотря на войну, металлурги продолжают инвестировать — в частности, в прошлом году горно-металлургические предприятия инвестировали $650 млн (это 18,3% суммарного объема капитальных инвестиций в промышленность). Объем капиталовложений даже вырос на 8,3% по сравнению с 2023 годом. Причем речь идет как о поддержке и ремонтах в рамках существующих программ, которые стали существенным вкладом в экономику во время затяжного военного конфликта, так и о проектах развития. Например, активы Метинвеста активно занимались в 2025 году инвестициями в собственную энергонезависимость — газовые электростанции, которые помогают не останавливать работу во время блэкаутов.

Промышленность в целом и металлургия в частности — это те секторы, которые сейчас поддерживают каркас украинской экспортоориентированной экономики. Конечно, есть сельское хозяйство, которое много экспортирует, однако оно, в отличие от промышленности, имеет более короткую цепочку создания добавленной стоимости. Для производства промышленной продукции нужно гораздо больше различных этапов переработки, что требует привлечения большего количества предприятий и людей. К тому же промышленность дает более стабильный и прогнозируемый поток валютной выручки — он не зависит от урожайности и погодных факторов.

Будущее украинской металлургии

Металлургия обеспечивает материальную основу для будущего послевоенного восстановления страны: реконструкции мостов, дорог, энергетических объектов, жилья и промышленных предприятий. Использование технологий модульного строительства из стальных материалов позволит возводить объекты очень быстро. Например, одноэтажный дом — за два месяца, восьмиэтажный — за девять месяцев.

Концепция восстановления Украины «Стальная мечта», разработанная Метинвестом, облегчает восстановление, поскольку содержит готовые решения для быстрого и качественного строительства жилья, социальной и коммерческой инфраструктуры. Уже разработано более 200 готовых проектов, каждый из которых базируется на предварительно изготовленных элементах (каркасе, модулях и платформах), позволяющих адаптировать и модифицировать здания под конкретные нужды.

Также сталь —основа для укрепления обороноспособности Украины. В частности, тот же Метинвест из своей стали уже производит бункеры-укрытия, целые подземные госпитали, плиты для бронежилетов, минные тралы, защитные экраны для бронетехники и т. д. В долгосрочной перспективе существенное использование стали в ВПК станет важным элементом поддержки государственной безопасности.

Кроме того, развитие украинского ГМК станет залогом усиления сотрудничества с ЕС. Европейская металлургия идет по пути декарбонизации производства (внедрение технологий для снижения выбросов СО2). Украинский ГМК может поставлять сырье, необходимое для производства горячебрикетированного железа, которое используется в новых «зеленых» технологиях производства.

Прогнозы на 2026-й

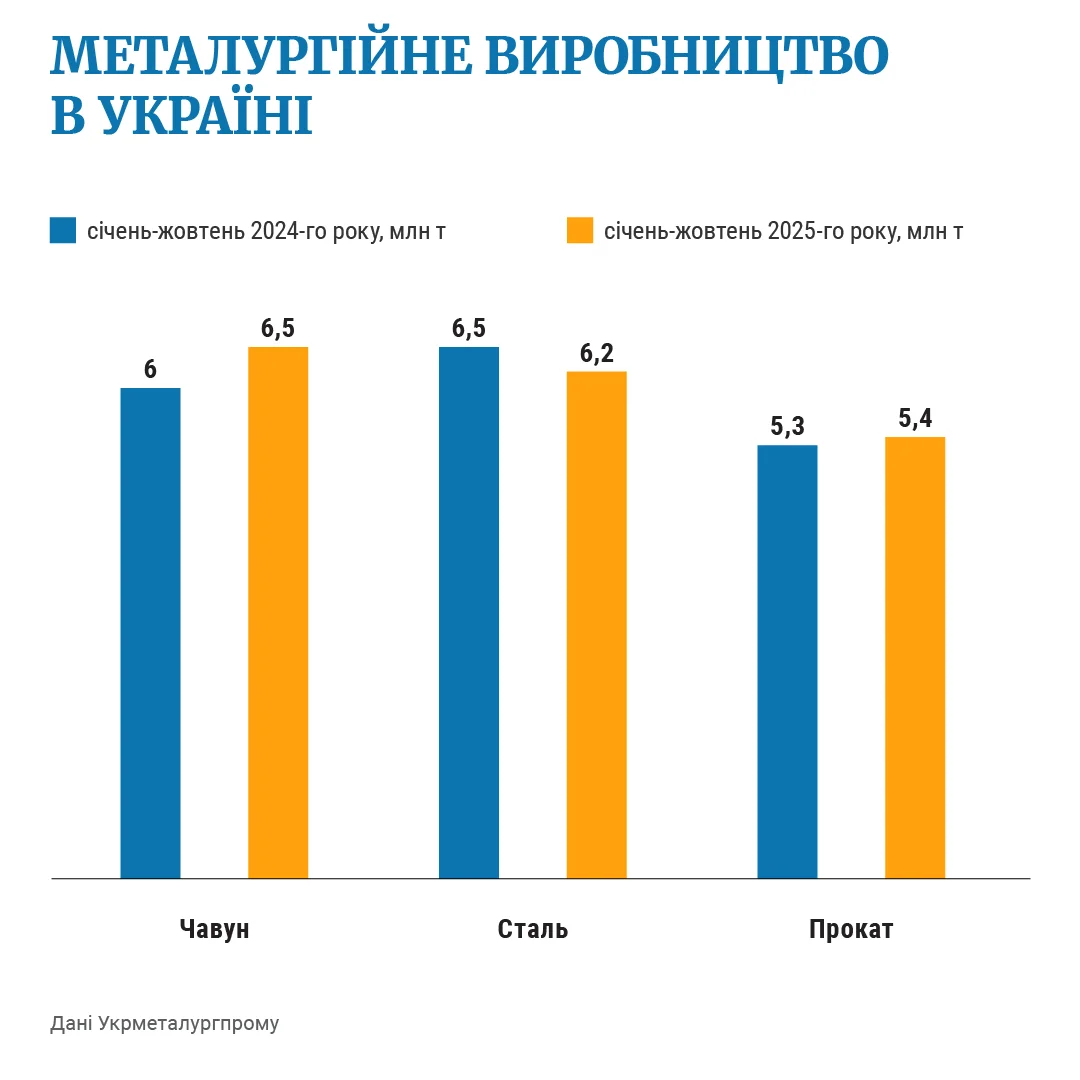

За 10 месяцев 2025 года украинская металлургия произвела 6,2 млн т стали. В следующем году, по прогнозам «ГМК Центра», Украина может выплавить 6,7−7 млн т стали. Около 55% украинской стальной продукции экспортируется на фоне того, что внутренний рынок не обладает потенциалом к росту во время войны. Чрезмерное производство стали в Китае привело к росту экспорта из этой страны, что повлекло за собой падение цен на глобальном рынке и сужение возможной географии экспорта из Украины.

Основным экспортным рынком для украинской металлургии остается ЕС — на его долю приходится около 64% экспорта украинских металлургических предприятий. Однако с начала следующего года в ЕС начнет действовать дополнительный барьер для импорта стальной продукции — так называемый Механизм пограничной углеродной корректировки (СВАМ). Украина может рассчитывать на определенную отсрочку его применения, однако пока такое решение не принято.

Основным внутренним фактором, сдерживающим наращивание производства, являются нестабильные поставки электроэнергии из-за российских атак на украинскую энергоинфраструктуру, а также высокая цена электроэнергии. Кроме того, остаются военные риски, связанные с безопасностью, дефицит персонала, необходимость импорта коксующегося угля, тарифы государственных монополий на логистику по железной дороге. Совокупно эти факторы ухудшают конкурентоспособность украинских предприятий. Впереди много неопределенности, но от того, как украинская металлургия ответит на текущие вызовы, будут зависеть темпы и масштабы будущего развития украинской экономики.